{kind=link}

Odaklanma, hayatımızın iş ve onun dışındaki alanlarında çokça karşımıza çıkan bir konudur. Sorunları çözmek için, önce doğru odaklanmaya ihtiyaç duyarız. Tersi olan yanlış odaklanma da sorun çözümü konusunda işe yaramadığı gibi zaman kaybına neden olur.

2008 krizi sırasında ziyaret ettiğim bir işyeri sahibine “Krizi aşmak için neler yapıyorsunuz?” diye sormuştum. Tasarruf tedbirlerine yöneldiklerinden bahsetti. Mesela, personele verilen çayın şekerini ikiden teke indirmişlerdi. Bu, %50 tasarruf demekti. Matematik anlamda %50 hesabı doğruydu ama bunun bütüne katkısı ne olacaktı?

Yani odaklanma doğru muydu?

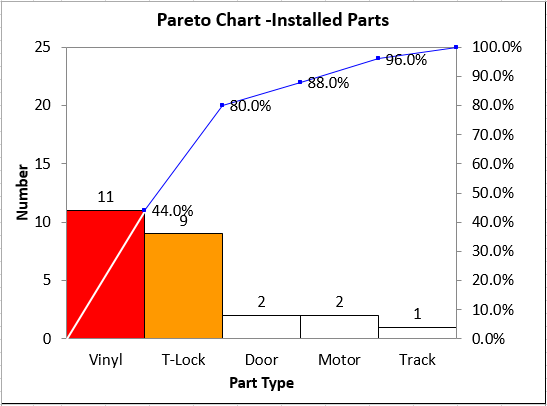

Pareto Analizi

Yaygın olarak bilinmeye başladı artık. Ben de sosyal medyada buna çok kez atıfta bulundum.

Bu analiz, “sonuçların %80’ine sebeplerin %20’sinin etki yaptığını” iddia eder. Yani sorunların oluşturduğu etkinin çok büyük bir kısmını, sebeplerin çok az bir kısmına odaklanarak giderebiliriz.

Hesaplanması gayet basittir. Bilgisayarlarımızın çoğunda bulunan ofis yazılımlarıyla da bu analizi yapabiliriz.

Pareto Analizi bize üzerine gideceğimiz kalemleri işaret eder ancak hangi kalemin sonucu ne kadar etkilediğini rakamsal olarak vermez.

Şimdi onu nasıl bulacağımıza gelelim. Aslında yazımın asıl amacı da bu.

Duyarlılık Analizi

Daha çok hesap uzmanı ve muhasebecilerin bildiği bu analiz, eldeki kalemlerden hangisinin sonucu ne kadar etkilediğini matematiksel olarak ortaya çıkarır. Ancak bunu gerçekleştirmek için öncelikle problemi modellemeye ihtiyacımız vardır.

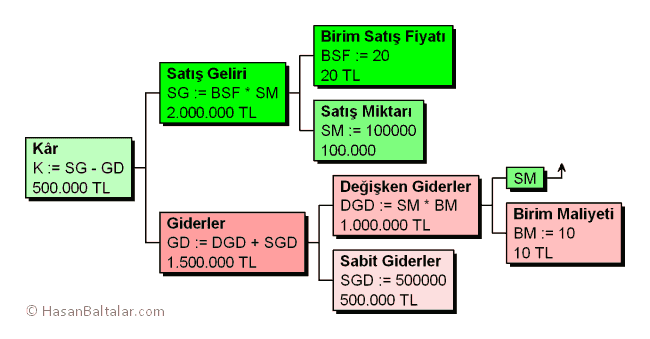

Örnek Problem

Bir üretim işletmesinin yıllık 100.000 birim satış hacmindeki satış ve maliyet bilgileri aşağıdaki gibidir:

Birim Satış Fiyatı: 20 TL

Birim Değişken Maliyet: 10 TL

Toplam Sabit Maliyetler: 500.000 TLBu bilgilere göre, toplam sabit maliyetlerin %10 artması durumunda kârda yüzde kaç azalış meydana gelir?

İnternetten bulduğum1 bu problemi aşağıda görüldüğü gibi bir karar ağacı şeklinde modelledim.

Probleme duyarlılık analizini uyguladığımda aşağıdaki tablo ortaya çıktı. Sizi formüllerle sıkmak istemediğimden işlem kısmını geçtim.

| Girdi | Oranca | Sayıca |

|---|---|---|

| Birim Satış Fiyatı | 4 | 100.000 |

| Satış Miktarı | 2 | 10 |

| Sabit Giderler | -1 | -1 |

| Birim Maliyeti | -2 | -100.000 |

Şimdi tabloyu okuyalım.

Duyarlılık Analizi tablosundaki ilk sütun, girdideki yüzde birlik bir değişikliğin çıktıda neden olduğu yüzdelik değişimi gösterir. Örneğimizden bahsedersek, birim satış fiyatındaki yüzde birlik bir değişiklik, çıktı olan kârda yüzde dörtlük bir değişikliğe neden olur. Benzer şekilde satış miktarındaki yüzde birlik değişiklik, kârda yüzde ikilik bir değişikliğe neden olmaktadır. Sabit giderlerdeki yüzde birlik değişiklik, kârda yüzde birlik bir değişikliğe; birim maliyetteki yüzde birlik değişiklik de kârda yüzde ikilik bir değişikliğe yol açmaktadır.

Tablodaki ikinci sütun ise girdideki bir birim değişikliğin çıktıda değiştirdiği mutlak miktarı gösterir. Yine örneklendirirsek, birim satış fiyatındaki bir liralık bir değişiklik, kârda yüz bin liralık bir değişikliğe neden olur. Diğer üç kalemi de benzer şekilde yorumlayabiliriz.

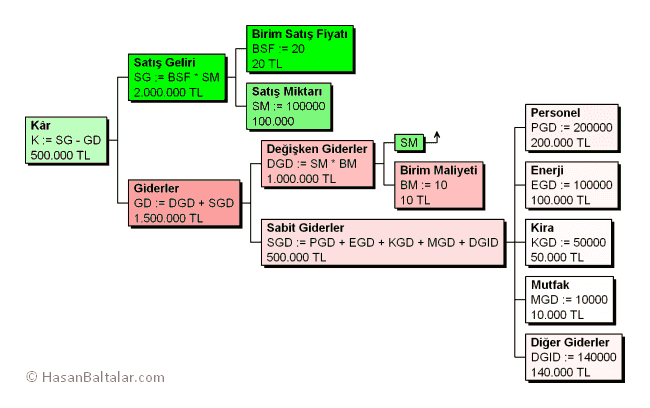

Bu aşamada problemi biraz detaylandırdım ve sabit giderlere bazı kalemler ekledim. Amacım duyarlılık analizini biraz daha derinleştirmekti.

Duyarlılık Analizi bu kez tablodaki sabit giderler kaleminin kâra etkisini detaylandırarak verdi. Sabit giderler altındaki oranların toplamda biri bulduğunu da hatırlatalım.

| Girdi | Oranca | Sayıca |

|---|---|---|

| Birim Satış Fiyatı | 4 | 100.000 |

| Satış Miktarı | 2 | 10 |

| Birim Maliyeti | -2 | -100.000 |

| Personel Gideri | -0,4 | -1 |

| Enerji Gideri | -0,2 | -1 |

| Kira Gideri | -0,1 | -1 |

| Mutfak Gideri | -0,02 | -1 |

| Diğer Giderler | -0,28 | -1 |

Sonuç

Problem özelinde, üretim yapıp ortaya çıkan ürünü sattığımızı ve kârı arttırmak için neleri arttırmak veya neleri azaltmak gerektiğini incelediğimizi varsayalım. Duyarlılık Analizi bize, gelir veya gider kalemlerinden hangilerine odaklanmamız gerektiğini gösteriyor. Bu örnekte pozitif yönlü fayda için birim satış fiyatına, negatif etkiyi azaltmak için de personel giderine odaklanmamız gerektiği görülüyor.

Çayın şekerini azaltarak tasarruf yaptığını düşünen işyeri sahibine de selâmlarımızı gönderelim.

Yorumunuzla katkıda bulunun