{kind=link}

Bu yazımda sizlere, işteki verimliliği azaltan ve hissedildiği halde çoğu yerde net olarak ölçülmeyen bazı aktivitelerden ve sonuçlarından bahsetmek, bunların oluşturduğu gizli fabrikalara dikkatinizi çekmek ve engel olmak için yapılabilecekler hakkında ipuçları vermek istiyorum.

İş Süreçleri

Süreç, process kelimesinin karşılığı olarak dilimize girmiştir. Türk Dil Kurumu süreç kelimesini, “aralarında birlik olan veya belli bir düzen veya zaman içinde tekrarlanan, ilerleyen, gelişen olay ve hareketler dizisi” olarak tanımlamaktadır.

İş dünyasında yaygın olarak kullanılan tanım ise: “Bir girdiyle başlayan, iç ve dış kaynakların kullanıldığı, müşteriden gelen talep ile bu girdiye bilgi, hammadde, finans gibi katma değer ekleyerek belirli bir çıktı üreten, birbiriyle bağlantılı adımlar dizisidir” şeklindedir.

Süreç Aktiviteleri

İş süreçleri bir dizi aktiviteden oluşur. Süreç yönetiminde (BPM) bu aktiviteler, maliyet açısından 3 kategoride değerlendirilir:

- Katma Değerli Aktivite: Ürüne, müşteri için değer ifade eden biçim ve fonksiyon gibi bir özellik kazandırır.

- Katma Değersiz Aktivite: Ürüne, müşteri için değer ifade eden biçim ve fonksiyon gibi bir özellik kazandırmaz, ürünün tamamlanmış haline bir katkıda bulunmaz.

- Katma Değersiz Fakat Gerekli Aktivite: Ürüne, müşteri için değer oluşturan biçim ve fonksiyon gibi bir özellik kazandırmaz, ancak ürünün tamamlanmış haline ulaşılması için gereklidir.

İkinci ve üçüncü maddelerdeki aktiviteler nedeniyle aşağıdaki (7 israf veya MUDA olarak da isimlendirilen) sonuçlar ortaya çıkar:

- Üretim Fazlası: Gerektiğinden fazla miktarda, daha erken veya geç yapılan üretimdir.

- Duruş: Birbirine bağlı işlemler senkronize olmadığında ortaya çıkan bekleme zamanıdır.

- Taşıma: Üretimi doğrudan desteklemeyen malzeme hareketidir.

- İşleme: Ürün veya hizmete değer katmayan gereksiz çabadır.

- Stok: Süreç veya talebin gerektirmediği kadar bulunan malzemedir.

- Koşuşma: Üretimi doğrudan desteklemeyen insan hareketidir.

- Defo: Ürün veya hizmetin, müşteri isteğini karşılamaması durumunda yapılan tamiratlardır.

Bu aktivitelerin maliyeti ciroya oranlandığında, bazen küçük bir fabrikanınki kadar gider oluşturur. Bu nedenle bu aktiviteleri barındıran süreçlere “Gizli Fabrika”1 denir. Bu gizli fabrikalar, sizin gerçek fabrikanızın kazancına ortak olan bir nevi gizli ortağınızdır.

Bu aktiviteler nasıl anlaşılır?

Bu aktiviteleri tespit etmek için, basit bir soruyu kendimize sormamız yeterlidir: “Acaba müşterimiz şu sürecimizin detaylarını bilse, bu işlemlere para ödemek ister miydi?” Diğer bir deyişle “Müşterimiz bazı aktiviteler nedeniyle ortaya çıkan maliyetlerin ürünün fiyatına yansımasını ister miydi?”

Kabul etmemiz gerekir ki, müşterimiz para ödemek için satın aldığı ürün veya hizmetteki aktivitelerin kendisi için “katma değer” taşımasını isterdi. İşte bu konu, süreç aktivitelerimizin katma değer taşıyıp taşımadığını ölçmemize yarayan ölçüdür.

Süreç Çevrim Verimi

Bir iş sürecinin başından sonuna kadar geçen süreye “Çevrim Zamanı” diyoruz. Süreç çevriminin verimi ise, katma değerli aktivitelerin tüm aktivitelere oranı ile bulunur:

Süreç Çevrim Verimi = Katma Değerli Aktivite Zamanı / Çevrim Zamanı

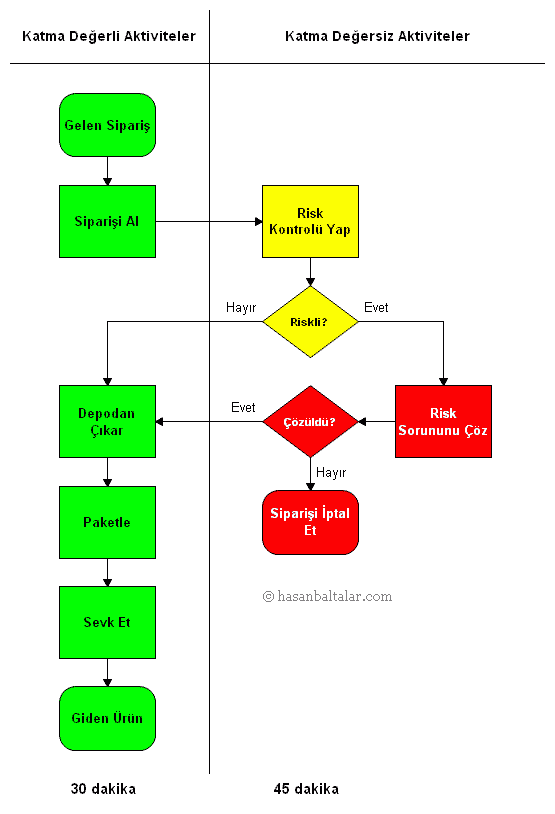

Konunun anlaşılmasına katkıda bulunması için bir iş süreci kurgusu çizdim.

Bu oldukça basit ve ölçülmemiş rakamlarla senaryolanmış süreç örneğinde çevrim verimi, 30 / 75 = 0,40 yani % 40’tır. Diğer bir deyişle bu sürecin yalnızca yüzde kırkı, müşteri açısından katma değer ifade etmektedir. Ters yönden bakarsak, müşteri bu sürecin yüzde altmışlık kısmına ait kayıp maliyetleri üstlenmek durumundadır.

Bunu bilmek, firmanın israfı azaltarak süreç çevrim verimini arttırmasına yardımcı olabilir. Bu da müşterinin firmayı öncelikle tercih etmesinde önemli rol oynayacaktır. Kurumsallaşma Mühendisliği metodolojisini uyguladığımız şirketlerde, bu tip çalışmaların yapılarak iş verimliliğinin arttırılmasına büyük önem veriyoruz.

Şimdi sizi kendi iş süreçlerinizi düşünmeye davet ediyorum. Süreçlerinizin çevrim verimi hakkında bir fikriniz var mı? Sizce süreçleriniz, müşteri için ne oranda katma değer ifade ediyor?

Yorumlar

Konuk

Yorum 1 (23 Nisan 2011 11:15)

Yorumunuzla katkıda bulunun